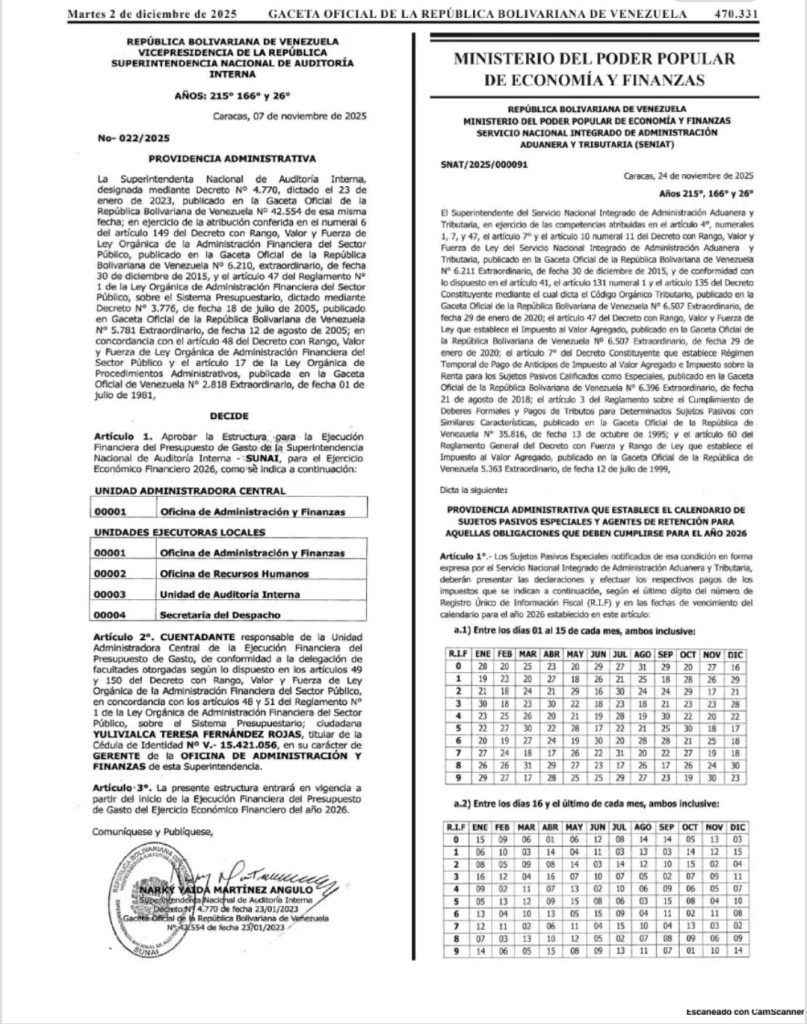

Con el objetivo de facilitar el cumplimiento de los deberes formales y optimizar la recaudación tributaria, se informan las directrices vigentes para los sujetos pasivos calificados como Contribuyentes Especiales, así como para aquellos dedicados a actividades extractivas.

Cronograma para el Impuesto sobre la Renta (ISLR)

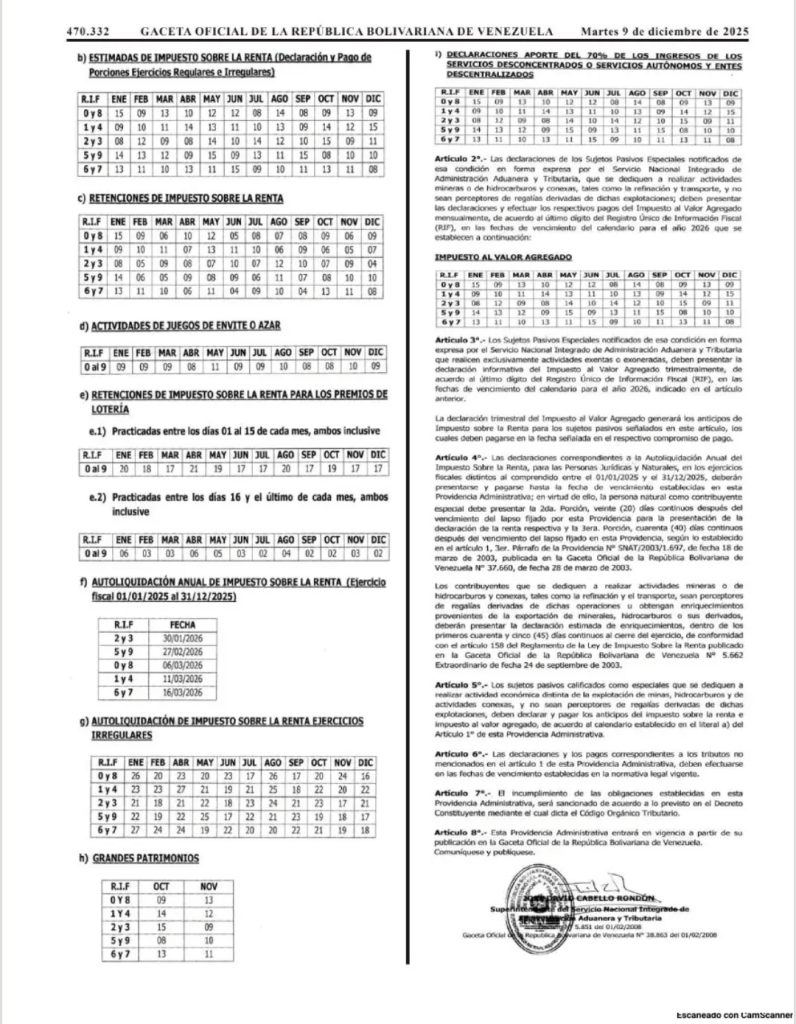

Los sujetos calificados como contribuyentes especiales que opten por el pago fraccionado del ISLR, deberán ajustarse a los siguientes lapsos para la liquidación de sus compromisos:

Segunda porción: Deberá presentarse y pagarse a los 20 días continuos posteriores al vencimiento del lapso fijado para la presentación de la declaración definitiva.

Tercera porción: Deberá presentarse y pagarse a los 40 días continuos después del vencimiento del lapso fijado originalmente en la Providencia Administrativa correspondiente.

Régimen para actividades mineras e hidrocarburos

En cumplimiento con la normativa legal, los contribuyentes que realicen actividades mineras, de hidrocarburos y conexas —incluyendo perceptores de regalías o quienes obtengan enriquecimientos por exportación de minerales e hidrocarburos— deben presentar su declaración estimada de enriquecimientos.

Dicha declaración deberá formalizarse dentro de los primeros 45 días continuos siguientes al cierre de su ejercicio fiscal.

Otras obligaciones tributarias

Se recuerda a todos los contribuyentes que las declaraciones y pagos de tributos que no estén expresamente mencionados en la Providencia vigente, deberán efectuarse estrictamente en las fechas de vencimiento establecidas en la normativa legal ordinaria.

»El cumplimiento oportuno de estas obligaciones evita sanciones y contribuye al desarrollo económico del país».

Con información de agencias